Déficit fiscal sin norte seguro para este 2016

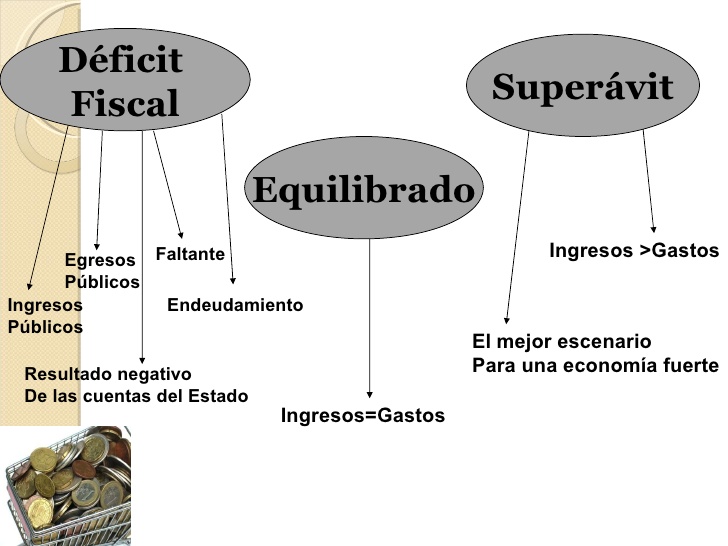

Déficit Fiscal; El concepto de déficit fiscal, déficit presupuestario o déficit público describe la situación en la cual los gastos realizados por el Estado superan a los ingresos no financieros, en un determinado período. … El déficit fiscal continuará ascendiendo, en caso de no llegar a un acuerdo sobre la regla fiscal que permita recortarContinuar Leyendo