Comprendiendo la NIC 12: Impuesto a las Ganancias y su Aplicación en Costa Rica

Por Jorge Gutiérrez Guillén, CPA – Socio Director de JGutierrez Auditores Consultores S.A.

Introducción: ¿Por qué hablar de la NIC 12?

En el mundo financiero actual, la calidad de la información contable es determinante para el éxito empresarial y la confianza de terceros. Uno de los elementos más sensibles y mal comprendidos por muchos usuarios de los estados financieros es el tratamiento del impuesto a las ganancias. La NIC 12, emitida por el IASB (International Accounting Standards Board), establece criterios normativos para reflejar de manera precisa y sistemática los impuestos sobre las utilidades, tanto presentes como futuros.

En Costa Rica, la Ley del Impuesto sobre la Renta N.º 7092 —reformada significativamente por la Ley 9635 de Fortalecimiento de las Finanzas Públicas— es la base para determinar las cargas tributarias aplicables. Comprender cómo se interrelacionan la normativa contable (NIIF) y la normativa fiscal local es crucial para cumplir correctamente, evitar errores y anticipar el impacto fiscal de las decisiones contables.

Este artículo busca ofrecer una guía práctica, educativa y estratégica sobre la NIC 12, dirigida a contadores, empresarios, asesores y usuarios de la información financiera que desean ir más allá del cumplimiento formal.

Desarrollo: Fundamentos técnicos y aplicación de la NIC 12

Objetivo de la NIC 12

La NIC 12 tiene como finalidad principal que los estados financieros reflejen:

- Las obligaciones fiscales reales del periodo (impuesto corriente).

- Las consecuencias fiscales futuras de operaciones pasadas (impuesto diferido).

Esto se logra reconociendo las diferencias entre lo que una empresa reporta bajo NIIF y lo que acepta la legislación tributaria como base imponible.

Tipos de diferencias: Temporarias y Permanentes

1. Diferencias permanentes

No se revertirán en el futuro y, por tanto, no generan impuesto diferido.

Ejemplos en Costa Rica:

- Multas por infracciones tributarias.

- Donaciones a entidades no autorizadas.

- Ingresos exonerados por ley.

2. Diferencias temporarias

Sí se revertirán en ejercicios futuros. Son la base del impuesto diferido.

Ejemplos en Costa Rica:

- Provisiones contables deducibles fiscalmente solo cuando se pagan (ej. vacaciones, litigios).

- Depreciación acelerada fiscal versus contable.

- Ingresos anticipados reconocidos fiscalmente pero diferidos contablemente.

Impuesto Corriente vs. Impuesto Diferido

| Concepto | Descripción |

|---|---|

| Impuesto corriente | Se calcula sobre la utilidad fiscal del periodo, de acuerdo con la ley tributaria. |

| Impuesto diferido | Surge de las diferencias temporarias y se reconoce para reflejar impuestos futuros por pagar o recuperar. |

¿Cómo se mide?

- Impuesto corriente: Según las tasas fiscales vigentes al cierre del periodo. En Costa Rica, es del 30% para grandes contribuyentes y entre 5% y 25% para pymes.

- Impuesto diferido: Se mide con la tasa esperada al momento de reversión de la diferencia. En la práctica, se usa la tasa vigente si no hay cambios sustanciales previstos.

Parte práctica: Caso aplicado a Costa Rica

Empresa DEMO, S.A. presenta los siguientes datos al 31 de diciembre de 2025:

| Concepto | Monto (¢) |

|---|---|

| Utilidad contable | 700,000 |

| Gasto no deducible (donación) | 30,000 |

| Provisión por litigio (no deducible) | 50,000 |

| Depreciación contable | 100,000 |

| Depreciación fiscal | 130,000 |

Paso 1: Conciliación fiscal

| Ajustes | Efecto (¢) |

|---|---|

| (+) Donación no deducible (perm.) | 30,000 |

| (+) Provisión no deducible (temp.) | 50,000 |

| (-) Depreciación adicional (temp.) | (30,000) |

| Utilidad fiscal ajustada | 750,000 |

Paso 2: Impuestos

- Corriente: 30% × ¢750,000 = ¢225,000

- Diferido:

- Activo por provisión = ¢50,000 × 30% = ¢15,000

- Pasivo por depreciación = ¢30,000 × 30% = ¢9,000

Paso 3: Asientos contables explicados

Asiento 1: Reconocimiento del impuesto corriente

| Concepto | Débito (¢) | Crédito (¢) |

|---|---|---|

| Gasto por impuesto sobre la renta | 225,000 | |

| Impuesto por pagar | 225,000 |

💬 Explicación:

Se registra el impuesto que se debe pagar por el ejercicio actual, calculado sobre la utilidad fiscal. Refleja una obligación inmediata ante Hacienda.

Asiento 2: Reconocimiento del impuesto diferido

| Concepto | Débito (¢) | Crédito (¢) |

|---|---|---|

| Activo por impuesto diferido | 15,000 | |

| a Pasivo por impuesto diferido | 9,000 | |

| a Gasto por impuesto diferido (neto) | 6,000 |

Explicación:

- El activo por impuesto diferido se origina por la provisión contable que será deducible en el futuro.

- El pasivo por impuesto diferido surge de haber deducido más fiscalmente por depreciación que contablemente.

- El gasto neto refleja el efecto neto de estas diferencias en el resultado del periodo.

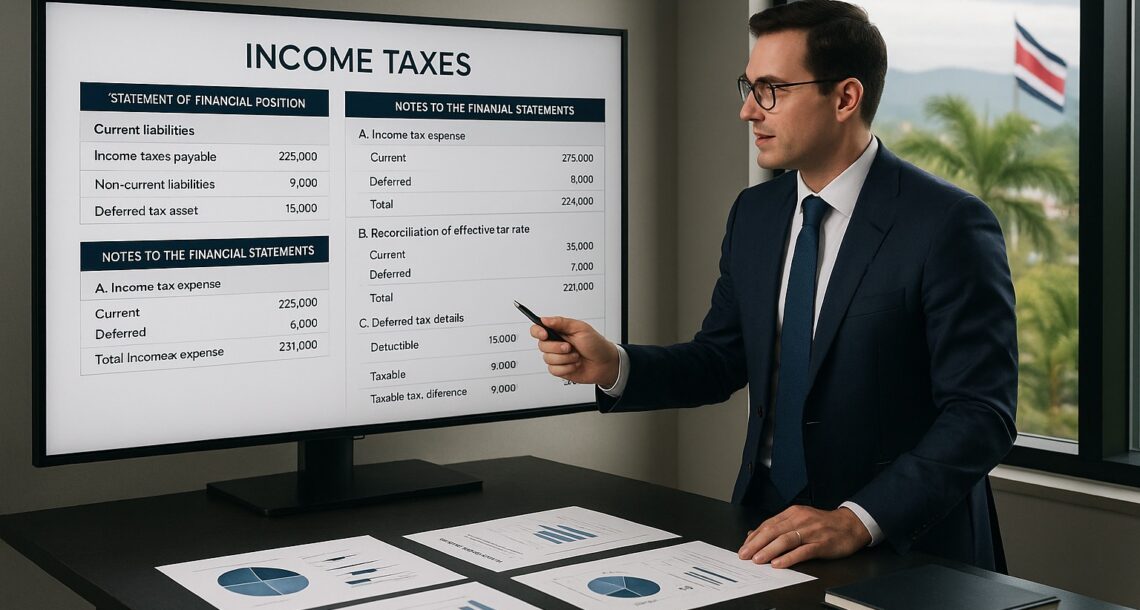

¿Qué estados financieros deben incluir revelaciones relacionadas con la NIC 12?

- Estado de situación financiera (balance general)

- Activo por impuesto diferido (activo no corriente)

- Pasivo por impuesto diferido (pasivo no corriente)

- Impuesto por pagar (pasivo corriente)

- Estado de resultados integral

- Gasto por impuesto sobre la renta (corriente y diferido)

- Separar claramente el impuesto corriente del impuesto diferido

- Estado de cambios en el patrimonio

- Si hay efectos por impuestos reconocidos directamente en ORI (ej. revaluaciones), deben revelarse aquí

- Notas a los estados financieros

- Desglose del impuesto corriente y diferido

- Conciliación entre tasa efectiva y tasa legal

- Detalle de activos/pasivos diferidos por tipo de diferencia temporaria

- Pérdidas fiscales por compensar (si aplica)

Glosario de términos técnicos

| Término | Definición |

|---|---|

| NIC 12 | Norma contable que regula el tratamiento del impuesto a las ganancias. |

| Impuesto corriente | Impuesto a pagar sobre la utilidad fiscal del ejercicio actual. |

| Impuesto diferido | Impuesto a pagar o recuperar en ejercicios futuros debido a diferencias temporarias. |

| Diferencia temporaria | Diferencia entre la base contable y la fiscal que se revertirá con el tiempo. |

| Diferencia permanente | Diferencia que no se revierte y no genera impuesto diferido. |

| Base fiscal | Valor que la ley tributaria asigna a un activo o pasivo. |

| Activo por impuesto diferido | Representa impuestos futuros a recuperar. |

| Pasivo por impuesto diferido | Representa impuestos futuros por pagar. |

| Conciliación fiscal | Ajuste entre la utilidad contable y la fiscal, exigido por Hacienda. |

Conclusión: ¿Por qué es clave aplicar bien la NIC 12?

La NIC 12 permite representar de forma realista el efecto tributario de las operaciones. Esto es particularmente valioso en Costa Rica, donde las diferencias entre lo contable y lo fiscal pueden ser significativas.

Beneficios para los usuarios de estados financieros:

- Comprenden cómo se calculan los impuestos y cuáles serán sus efectos futuros.

- Pueden evaluar con mayor exactitud la posición financiera neta de la empresa.

- Identifican riesgos y oportunidades de planificación fiscal responsable.

- Garantizan el cumplimiento de la normativa y evitan contingencias tributarias.

La adecuada revelación del impuesto corriente y diferido, conforme a la NIC 12, aumenta la credibilidad del informe financiero ante socios, entidades financieras, auditores y entes reguladores. En el contexto costarricense, además, permite cumplir con la conciliación exigida en el formulario D-101, alineando la contabilidad financiera con la fiscal.

Artículo elaborado por:

Jorge Gutiérrez Guillén

Contador Público Autorizado – Socio Director

JGutierrez Auditores Consultores S.A.

Costa Rica

+506 2552-5433 | 📲 WhatsApp: +506 8811-5090

jgutierrez@consultoresjg.com

LinkedIn

Póliza de fidelidad N.º 0116FCI1001734100 (vigente hasta el 30/09/2025)

📲 Hashtags sugeridos para publicación:

#EducaciónFinanciera

#ContabilidadCostaRica

#NIC12Explicada

#JGutierrezAuditores

#ImpuestoDiferido