Back to back’ en la reforma fiscal y más,

Cuando en una operación de crédito documentario, el vendedor no puede suministrar las mercancías por sí mismo y debe comprarlas y pagarlas a otro proveedor, y además no puede acogerse a la posibilidad de transferir el crédito, puede utilizar bien la fórmula «back-to-back», bien la «contra crédito». Ambas implican la emisión de un segundo crédito por parte del vendedor a su proveedor.

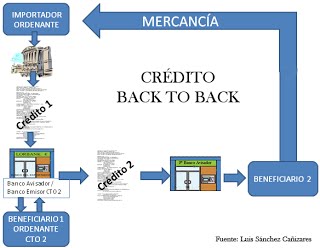

El Crédito back to Back, se trata de un crédito que se apoya en otro espalda contra espalda se sostiene uno al otro. En este crédito el beneficiario solicita al Banco pagador que le conceda un crédito con la garantía del primero, es decir, de la carta de crédito.

Bajo la fórmula de crédito «back-to-back», el vendedor, como beneficiario del primer crédito, ofrece éste como garantía al banco notificador para la emisión del segundo crédito. Por lo tanto, como ordenante de este segundo crédito, el vendedor es el responsable de devolver todos los pagos que se realicen, sin que tenga nada que ver el recibo o no del primer crédito.

En el caso de un «contra crédito» se utiliza un procedimiento muy similar al anterior excepto en que el vendedor solicita a su propio banco la emisión del segundo crédito como contrapartida del primero. El banco tiene derechos en contra del vendedor de conformidad a las condiciones del servicio especial o de una línea de crédito habilitada a tal efecto.

El artículo 9 bis de la Ley del impuesto sobre la renta, introducido en la reforma fiscal, hace una referencia expresa al back to back; una figura que se mantenía anónima en nuestra legislación.

En relación con la figura en cuestión, encontramos varias referencias en resoluciones del Tribunal Fiscal Administrativo, así como en la directriz interpretativa No. 23-03 y la directriz DGT-D-22-2017; ambas emitidas por la Dirección General de Tributación.

En términos generales, y omitiendo toda referencia a la directriz DGT-D-22-2017, el back to back había sido visto como una maniobra del contribuyente tendiente a disminuir la base imponible del impuesto sobre las utilidades, a la vez que generaba un flujo de efectivo al exterior sin retención alguna (esto cuando los bancos no domiciliados disfrutaban de una exención en el impuesto sobre las remesas). Este tipo de operaciones eran pasadas por el tamiz del principio de realidad económica, en cuanto a la realidad y sustancia de la operación, y las condiciones de deducibilidad del gasto contenidas en los artículos 7 y 8 de la ley.

El artículo 9 bis pone un límite de la deducción de intereses con acreedores no bancarios, el cual no podrá ser superior al 20% del Ebitda del contribuyente, y es aquí, donde el artículo indica que: “Respecto de los gastos con entidades supervisadas la administración tributaria conserva la facultad de verificar su existencia real o que no se trate de operaciones de crédito respaldadas con depósitos de la propia entidad que obtiene el préstamo; en cuyo caso, sí formarán parte del cálculo para limitación de intereses del periodo respectivo.”

Es decir, se le otorga una consecuencia jurídica a la figura, cual es, el límite de los intereses, pero no se desconoce como gasto deducible. A nuestro criterio, el legislador optó por interpretar que el banco intermediario era una figura interpuesta, y que en realidad se trataba de un préstamo entre partes relacionadas, en donde lo aplicable es el límite en la deducción del interés. Claro está, aquellos casos en donde, además, se compruebe que el préstamo es inexistente, si traerán como consecuencia el desconocimiento de la deducibilidad en su totalidad.

El artículo peca, al indicar que el depósito es de la misma entidad que obtiene el préstamo. Sin embargo, esta redacción no será obstáculo para que la administración tributaria (echando mano del principio de realidad económica) interprete que el depósito podría ser también de cualquier parte relacionada.

Fuente el financiero e internet