Reglas para el D-151

Declaración anual resumen de clientes, proveedores y gastos específicos (Modelo D-151).

Declaración anual resumen de clientes, proveedores y gastos específicos (Modelo D-151). OBLIGADOS Los informantes que se encuentran obligados a presentar este modelo de declaración informativa son las personas físicas o jurídicas, públicas o privadas, sujetas o no al pago del impuesto sobre la renta, incluidos el Estado, el Sistema Bancario Nacional, Instituto Nacional de Seguros y las demás instituciones autónomas y semiautónomas, municipalidades, las universidades estatales, privadas e internacionales, cooperativas, embajadas, los organismos internacionales, INCAE, CATIE, sociedades mercantiles, organizaciones no gubernamentales (ONG), condominios, fideicomisos, las juntas de educación, juntas administrativas, mutuales de ahorro y préstamo, organizaciones sindicales, las instituciones docentes del Estado, la Junta de Protección Social, la Cruz Roja Costarricense, las asociaciones o fundaciones para obras de bien social, científicas o culturales, las asociaciones civiles y deportivas que hayan sido declaradas de utilidad pública por el Poder Ejecutivo al amparo del artículo 32 de la Ley de Asociaciones, los comités nombrados oficialmente por la Dirección General de Deportes en las zonas definidas como rurales, según el reglamento de la ley del Impuesto sobre la Renta para el período respectivo, la Juntas Directivas de Parques Nacionales, el Comité Olímpico, el Servicio Nacional de Guardacostas, así como los Partidos Políticos, Instituciones Religiosas, Organizaciones Sindicales, Sociedad de Seguros de Vida del Magisterio Nacional y Corporación de Servicios Múltiples del Magisterio, Fondos de Inversión, cualquier entidad creada por ley especial y otros, cuando hayan realizado a nivel nacional, venta o compra de bienes o servicios, a una misma persona, por un importe acumulado anual, mayor a dos millones quinientos mil colones. Tratándose de la venta o compra de los servicios específicos de alquileres, comisiones, servicios profesionales e intereses, deberán declararse en ambos casos, aquellos montos superiores a un importe acumulado de cincuenta mil colones anuales realizados a una misma persona.

INFORMACIÓN POR DECLARAR

Todos los informantes deberán suministrar el siguiente detalle:

- Identificación del informado: Número de identificación asociado de forma directa con el nombre completo o razón social de la persona de la cual se deriva la relación económica, financiera o profesional. En el caso de la identificación, cuando corresponde a un extranjero, debe consignarse el número de documento de identidad migratorio de extranjero (DIMEX) asignado por la Dirección General de Migración y Extranjería, o en su defecto el número de identificación que le fue asignado por la Administración Tributaria, hasta tanto cuente con el documento migratorio.

- Monto de las transacciones efectuadas. Corresponde al monto acumulado del período, derivado de las ventas o compras, de bienes o servicios, según corresponda

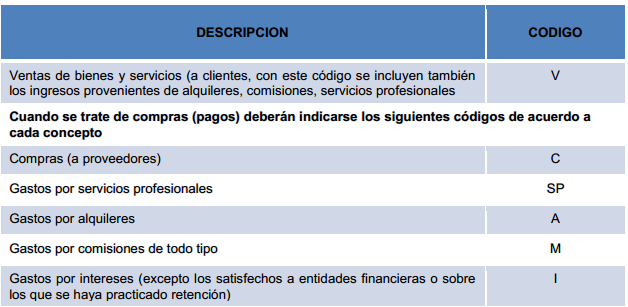

- Código de cada concepto según se detalla:

- V: Ventas (clientes). Código para reportar las ventas de bienes o servicios en general, efectuadas a nivel nacional a una misma persona, superiores a dos millones quinientos mil colones anuales. Además, los ingresos superiores a cincuenta mil colones por concepto de intereses, comisiones, alquileres y servicios profesionales prestados a una misma persona durante el período fiscal.

- C: Compras (proveedores). Código para reportar las compras de bienes o servicios, -con excepción de los alquileres, servicios profesionales, comisiones e intereses- efectuados a nivel nacional a una misma persona, superiores a dos millones quinientos mil colones anuales. Cuando se trate de compras realizadas a proveedores de servicios profesionales, alquileres, comisiones o intereses, superiores a cincuenta mil colones anuales realizados a una misma persona, deben reportarse con el siguiente código: SP: Servicios profesionales A: Alquileres M: Comisiones de todo tipo I: Intereses (no se incluirán aquellos que hayan sido objeto de retención ni los pagados a las entidades que integran el Sistema Bancario Nacional)

Ojo: Los informantes del modelo D-151 no deberán incluir en este formulario las operaciones correspondientes a importaciones y exportaciones de bienes. Tampoco se debe incluir los montos a los cuales les efectuó retención y que hubieren reportado en el formulario D-150. Las compras de bienes o servicios que deben reportarse son, todas aquellas que están directamente relacionadas con la actividad económica que desarrolla el informante. Los montos a reportar por ventas o compras de bienes o servicios, no deben incluir los impuestos de ventas y consumo. Asimismo, se deben reportar los montos netos de los casos donde hubo notas de crédito por devoluciones de mercancías derivadas de las relaciones económicas, financieras o profesionales.

Tributación Directa